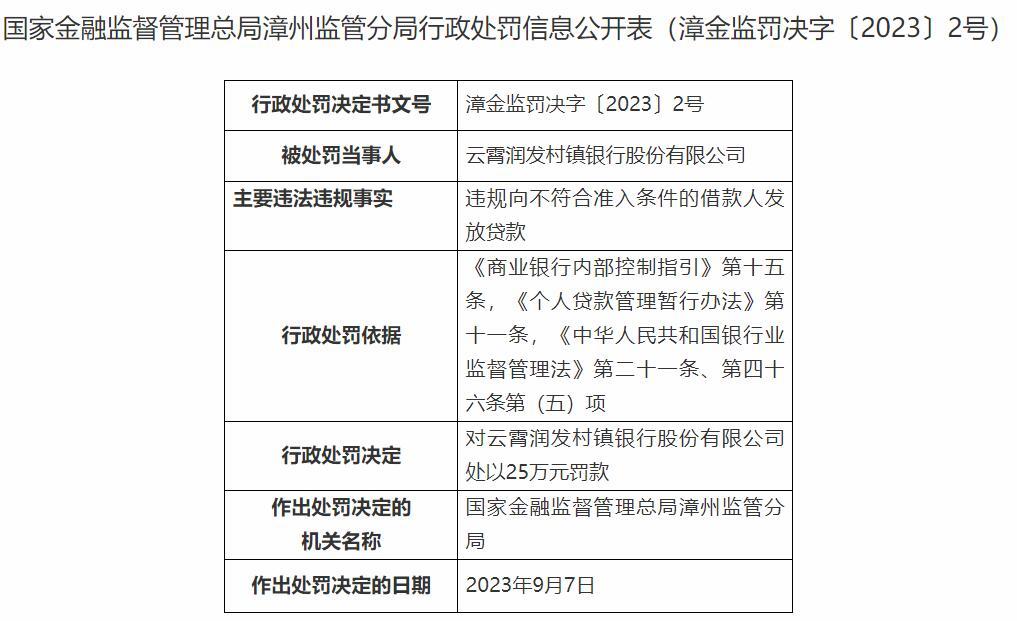

国家金融监督管理总局网站昨日发布的国家金融监督管理总局漳州监管分局行政处罚信息公开表(漳金监罚决字〔2023〕2号)显示,云霄润发村镇银行股份有限公司违规向不符合准入条件的借款人发放贷款。国家金融监督管理总局漳州监管分局依据《商业银行内部控制指引》第十五条,《个人贷款管理暂行办法》第十一条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项,对云霄润发村镇银行股份有限公司处以25万元罚款。

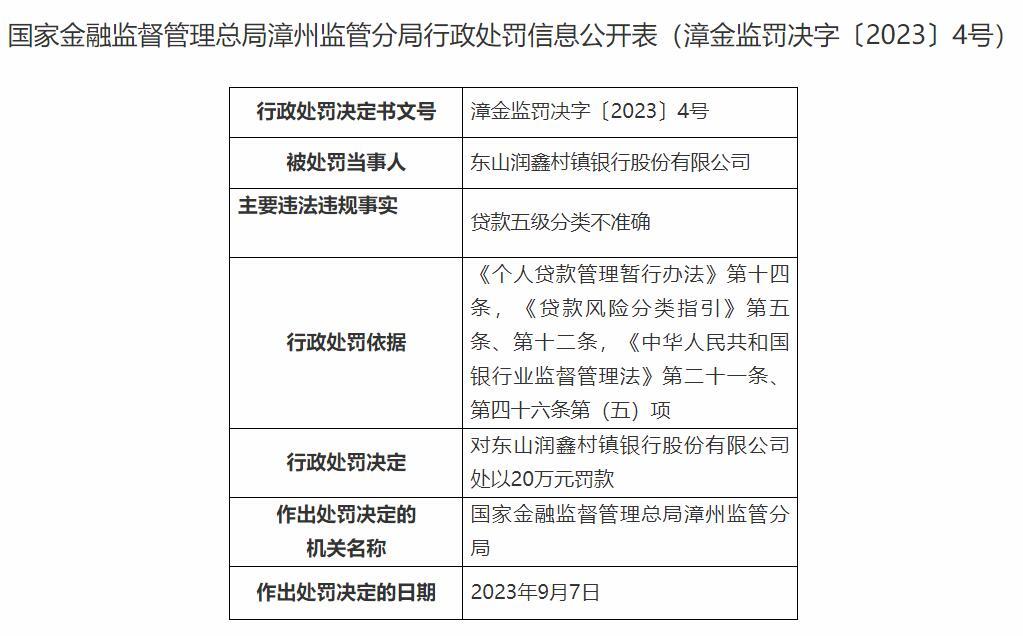

国家金融监督管理总局漳州监管分局行政处罚信息公开表(漳金监罚决字〔2023〕4号)显示,东山润鑫村镇银行股份有限公司贷款五级分类不准确。国家金融监督管理总局漳州监管分局依据《个人贷款管理暂行办法》第十四条,《贷款风险分类指引》第五条、第十二条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项,对东山润鑫村镇银行股份有限公司处以20万元罚款。

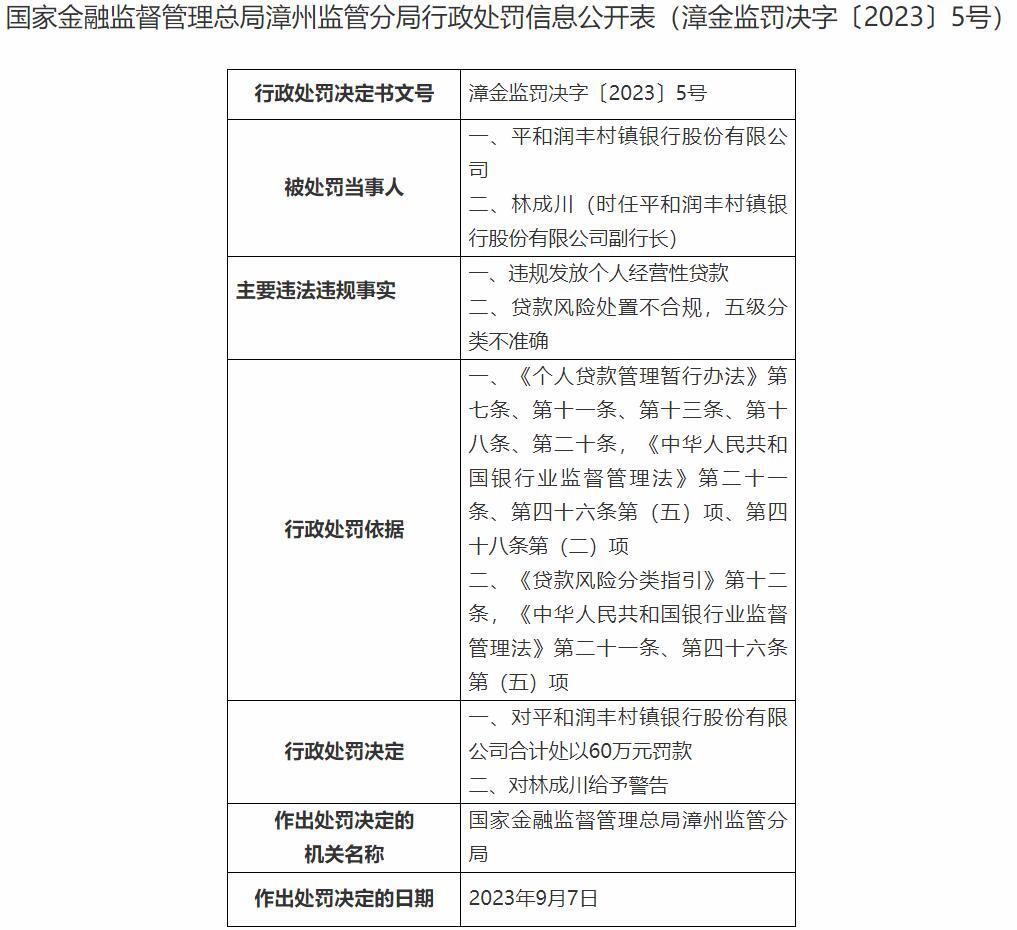

国家金融监督管理总局漳州监管分局行政处罚信息公开表(漳金监罚决字〔2023〕5号)显示,平和润丰村镇银行股份有限公司违规发放个人经营性贷款;贷款风险处置不合规,五级分类不准确。国家金融监督管理总局漳州监管分局依据《个人贷款管理暂行办法》第七条、第十一条、第十三条、第十八条、第二十条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项、第四十八条第(二)项;《贷款风险分类指引》第十二条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项,对平和润丰村镇银行股份有限公司合计处以60万元罚款,对林成川(时任平和润丰村镇银行股份有限公司副行长)给予警告。

资料显示,云霄润发村镇银行、东山润鑫村镇银行、平和润丰村镇银行均由延边农商银行作为主发起行发起设立的机构。延边农商银行持股均为51%。

相关法规:

《商业银行内部控制指引》第十五条:商业银行应当合理确定各项业务活动和管理活动的风险控制点,采取适当的控制措施,执行标准统一的业务流程和管理流程,确保规范运作。

商业银行应当采用科学的风险管理技术和方法,充分识别和评估经营中面临的风险,对各类主要风险进行持续监控。

《个人贷款管理暂行办法》第七条:个人贷款用途应符合法律法规规定和国家有关政策,贷款人不得发放无指定用途的个人贷款。贷款人应加强贷款资金支付管理,有效防范个人贷款业务风险。

《个人贷款管理暂行办法》第十一条:个人贷款申请应具备以下条件:

(一)借款人为具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人;

(二)贷款用途明确合法;

(三)贷款申请数额、期限和币种合理;

(四)借款人具备还款意愿和还款能力;

(五)借款人信用状况良好,无重大不良信用记录;

(六)贷款人要求的其他条件。

《个人贷款管理暂行办法》第十三条:贷款人受理借款人贷款申请后,应履行尽职调查职责,对个人贷款申请内容和相关情况的真实性、准确性、完整性进行调查核实,形成调查评价意见。

《个人贷款管理暂行办法》第十四条:贷款调查包括但不限于以下内容:

(一)借款人基本情况;

(二)借款人收入情况;

(三)借款用途;

(四)借款人还款来源、还款能力及还款方式;

(五)保证人担保意愿、担保能力或抵(质)押物价值及变现能力。

《个人贷款管理暂行办法》第十八条:贷款审查应对贷款调查内容的合法性、合理性、准确性进行全面审查,重点关注调查人的尽职情况和借款人的偿还能力、诚信状况、担保情况、抵(质)押比率、风险程度等。

《个人贷款管理暂行办法》第二十条:贷款人应根据审慎性原则,完善授权管理制度,规范审批操作流程,明确贷款审批权限,实行审贷分离和授权审批,确保贷款审批人员按照授权独立审批贷款。

《中华人民共和国银行业监督管理法》第二十一条:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。

前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。

银行业金融机构应当严格遵守审慎经营规则。

《中华人民共和国银行业监督管理法》第四十六条:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

《贷款风险分类指引》第五条:商业银行应按照本指引,至少将贷款划分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

次级:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

损失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

《贷款风险分类指引》第十二条:需要重组的贷款应至少归为次级类。

重组贷款是指银行由于借款人财务状况恶化,或无力还款而对借款合同还款条款作出调整的贷款。

重组后的贷款(简称重组贷款)如果仍然逾期,或者借款人仍然无力归还贷款,应至少归为可疑类。

重组贷款的分类档次在至少6个月的观察期内不得调高,观察期结束后,应严格按照本指引规定进行分类。

以下为原文:

- 延边农商银行旗下3家村镇银行被罚 违规发放贷款等(2023-09-20)

- 世界微头条丨全国汽车(房车)露营集结赛丽江站收官 竞技性趣味性兼具引关注(2023-09-20)

- 简讯:职教院校走出的金牌工匠(2023-09-20)

- 广东省公安机关集中销毁非法枪爆物品_全球简讯(2023-09-20)

- 当前热点-税费优惠精准直达小微企业(2023-09-19)

- 延边农商银行旗下3家村镇银行被罚 违规发放贷款等(2023-09-20)

- 世界快看点丨能建城发举办全国“质量月”活动 首届“工程师文化周”顺利举办(2023-09-20)

- 天天快讯:国家能源局:截至8月底,全国累计发电装机容量约27.6亿千瓦(2023-09-20)

- 焦点播报:(聚焦中国高质量发展)新疆“超级棉田”引领智慧农业新业态(2023-09-20)

- (第20届东博会)下一个20年,东博会如何携手中国和东盟跨向未来? 每日动态(2023-09-20)

- 环球热资讯!(“一带一路”10周年)川黔铁路小南垭站的蜕变:从货运小站到大道枢纽(2023-09-20)

- (第20届东博会)缅甸商务部部长:中国对东盟成员国投资互惠互利(2023-09-20)

- 天猫精灵新增未来精灵品牌:发布3款AIGC终端,千万用户将升级大模型体验(2023-09-20)

- AI赋能新一代“拆弹专家” 上海师大携智能排爆机器人亮相工博会(2023-09-20)

- 诚信是国货翻红的流量密码 世界播资讯(2023-09-20)

- 我国高原复杂地质铁路建设取得新突破 滇藏铁路丽香段创多项施工纪录(2023-09-20)

- 10月3日火车票今起发售(2023-09-20)

- 国家邮政局:1-8月,邮政行业寄递业务量累计完成1009.6亿件-要闻(2023-09-20)

- 时讯:多管齐下激发民间投资活力(2023-09-20)

- 以优势互补实现共赢发展(现场评论)_今日要闻(2023-09-20)

- 更好满足文旅消费新需求(微观)(2023-09-20)

- 和合共生 再启新程——记第20届中国—东盟博览会和中国—东盟商务与投资峰会_全球观点(2023-09-20)

- (第20届东博会)共建“一带一路”如何为东盟打造经济增长中心赋能?(2023-09-20)

- 关爱阿尔茨海默病 国寿嘉园天津乐境开展“忆路守护 你我同行”主题公益活动-天天新要闻(2023-09-20)

- (第20届东博会)桂琼深化科技合作 推动区域创新资源落地东盟(2023-09-20)

- 国家金融监督管理总局发布风险提示:防范虚假网络投资理财类诈骗|全球热文(2023-09-20)

- 当前视讯!念羊经、兴羊业、发羊财 山西右玉全力打造生态羊特色专业镇(2023-09-20)

- 粤新陕滇鲁五省区机场物流签署深度战略合作协议 聚焦(2023-09-20)

- “解码‘小巨人’——专精特新看中国”网络主题宣传活动在威海启动(2023-09-20)

- 商丘市公安局交警支队召开全市执法记录仪使用管理工作视频推进会(2023-09-20)

- 天天观点:确山县双河镇:提升应急能力 构筑安全防线(2023-09-20)

- 驻马店市驿城区板桥镇开展第五次全国经济普查工作 环球消息(2023-09-20)

- 驻马店市驿城区朱古洞乡:紧抓“耕地保护”巧绘“自然蓝图”(2023-09-20)

- 驻马店市第二十小学开展“全国爱牙日”主题健康宣传活动|滚动(2023-09-20)

- 遂平县花庄镇:紧盯“三个到位” 扎实做好“三秋”生产暨秸秆禁烧工作-天天实时(2023-09-20)

热点排行

- 1 厄瓜多尔是哪个国家?厄瓜多尔在哪?关于厄瓜多尔你不知道的冷知识

- 2 张家口在什么地方?张家口距离北京多少公里?张家口介绍

- 3 东盟十国是哪十个国家?东盟十国的宗旨是什么?东盟十国贫富差距有多大

- 4 水浒中的北京大名府在哪里?大名府的历史改革

- 5 海地是哪个国家?为啥海地那么穷?关于海地那些你不知道的冷知识

- 6 赵国是现在的什么城市?赵国是现在的什么地方?赵国简介

- 7 金砖五国是哪五国?金砖国家共同点是什么?金砖国家的特征是什么

- 8 家乐福超市是哪个国家的?各国超市代表都叫什么名字?

- 9 湖州市的湖是哪里的湖?湖州的湖是什么湖?关于湖州的相关传说

- 10 被称为非洲屋脊的是什么地方?非洲地形特点是什么?

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点日报网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。